Dicas e informações sobre casa e

construção

construção

Existe financiamento para compra de terreno?

Sim, existe. O financiamento de imóveis é bastante amplo e inclui também a possibilidade de compra de terrenos. Eu vendi um terreno e a pessoa que comprou optou por financiar a compra e acompanhei o processo.

Pelo que deu para entender existe algumas diferenças em relação ao modelo tradicional para a compra de casa pronta. A taxa de juros parece que foi diferenciada, mais alta e também neste modelo não era possível usar recursos do FGTS para abatimento do valor a ser financiado. Mas por outro lado e por uma questão interna da Caixa, o processo de aprovação é mais rápido, apesar de ter demorado bastante no meu caso.

Não é o tipo mais comum de financiamento, até porque só faz isso quem tem dinheiro para construir depois, uma vez que você não conseguirá fazer dois financiamentos habitacionais, sendo um para a compra do terreno e outro para a construção da casa.

A Caixa Econômica Federal é o banco brasileiro que tem maior atuação na liberação de financiamentos habitacionais, este banco atua com diversas linhas de créditos para compra de imóveis, desde imóveis novos, usados, materiais de construção e reforma, compra do terreno, dentre outros. O financiamento de terreno pela Caixa é uma modalidade possível, mas que admiti algumas particularidades em relação às linhas tradicionais voltadas para compra de móveis novos e usados. Existem pelo menos duas características que precisam ser observadas, que são as taxas de juros e a impossibilidade do uso de recursos do FGTS.

A taxa de juros praticada pela Caixa para financiar terreno ele é diferente das taxas de juros para compra da casa pronta, por exemplo. Para entender a diferença fiz uma simulação usando os mesmos valores e o mesmo perfil, alterando apenas a opção de imóveis novos e depois terreno. Nas imagens abaixo você verá o resultado onde fica claro que no caso do financiamento para terreno a taxa de juros de um pouquinho maior e embora a diferença seja pequena, em um financiamento de 420 meses, por exemplo, isto é bastante significativo.

Taxa de juros para financiamento de imóveis novos.

Taxa de juros para financiamento de terrenos.

A segunda característica deste tipo de financiamento é que a caixa não autoriza uso do FGTS como parte do pagamento do imóvel comprado com recursos de financiamento habitacional. Esta informação eu obtive diretamente na Caixa pois recentemente vendi um terreno e o comprador optou por financiá-lo. Não sei ao certo qual o motivo ou legislação que estabelece este parâmetro, mas na prática ele significa que mesmo que você tenha recursos do fundo de garantia não poderá usá-los neste caso, por outro lado existe a vantagem do processo de financiamento ser um pouco mais rápido, já que todo o trâmite é feito na própria agência.

Para finalizar existe ainda uma característica vantajosa do financiamento de terreno o que é o processo de aprovação do imóvel. No caso de casas às vezes é comum não ocorrer a aprovação do imóvel, principalmente quando este apresentar algum tipo de deterioração, ou a estrutura do imóvel não apresentar possibilidades de resistência ao tempo. Todo imóvel para ser financiado precisa passar por uma vistoria do engenheiro da Caixa e ao analisar um terreno não tem muito o que analisar, visto que o terreno é um terreno. Já no caso da casa é muito mais fácil encontrar problemas e questionar a condição do imóvel para servir de garantia do financiamento.

A simulação e os dados mostrados acima são de 2013. Agora, em março de 2016, fiz uma nova simulação de financiamento de terreno para certificar do que havia mudando de lá para cá.

Primeiro inclui como valor do terreno R$ 200.000,00 e uma renda de R$ 5.000,00, ele não aceitou dizendo que a renda era insuficiente. Então aumentei para R$ 8.000,00 e ai ele aceitou. Veja o resultado.

Cota máxima de financiamento: 60%. Salvo engano, esta cota poderia chegar a 90% do valor financiado, mas por conta da atual situação do país em 2015/2016, houve uma redução do percentual de financiamento imobiliário. O que dificultou a vida de muita gente.

Prazo máximo: 216 meses. Isto está relacionado com o item anterior e também como o fato dele exigir uma renda maior. Anteriormente você conseguiria chegar a 420 meses, mas para a minha simulação e com os meus dados, o máximo que eu conseguiria é 216 meses. Isto não significa que é regra para todos, mas sim é o melhor que conseguiram para o meu perfil. Vale aqui também a questão da idade. Acho que uma pessoa jovem e com boa renda conseguiria ainda 360 meses.

Valor financiado: R$ 120.000,00. Ou seja, para financiar o terreno de 200 mil como informei, eu precisaria de dar uma entrada de 80 mil.

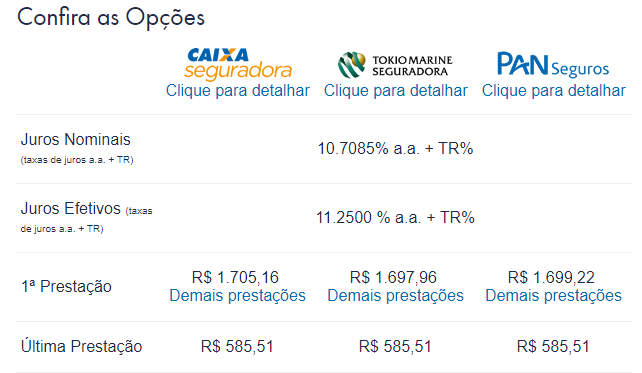

Juros Nominais (taxas de juros a.a. + TR): 10.9350% a.a. + TR%

Juros Efetivos (taxas de juros a.a. + TR): 11.5000 % a.a. + TR%

Aqui está um enorme problema. compare com a imagem acima e note que lá em 2013 eu tinha juros efetivos de 8,40%, agora disparou para 11,50%. A diferença parece não ser tanta, mas em termos de financiamento habitacional é um muita coisa e terá um impacto muito forte no montante final que você pagará.

Primeira prestação: R$ 1.712,21. É um valor bem alto para um financiamento de 120 mil. O grande problema de gerar uma prestação tão alta é o fato de eles limitar em 216 meses apenas e também desta taxa de juros extremamente alta.

Fiz uma nova simulação em agosto de 2017 com as condições similares a de 2016 para verificar se houve alguma modificação, mas parece que que pouca coisa mudou. Veja abaixo o resultado da simulação com o terreno de R$ 200.000,00 e renda de R$ 8.000,00

A única coisa que mudou foi uma pequena redução na taxa de juros se comparado com 2016, mas ainda continua muito alta essa taxa de juros para um financiamento de longo prazo como esse. O prazo também permaneceu inalterado com limite de 216 meses como já explicado acima.

Vale a pena financiar um terreno para investimento?

Com certeza não. Basta avaliar os dados mostrados acima para perceber que você terá de pagar uma taxa de juros muito alta para este tipo de financiamento e consequentemente os ganhos com a valorização do imóvel pode não compensar. É preciso avaliar bem para ver se uma coisa compensa a outra, mas, eu não faria isso, a menos que fosse um terreno imperdível.

Vale a pena financiar um terreno para construir?

A construção de uma casa geralmente não é movida por um desejo e sim por uma necessidade, logo, todo esforço vale a pena neste sentido, já que ter a casa própria é uma necessidade básica das famílias. Neste sentido, mesmo com uma taxa alta, creio que vale a pena.

Vale a pena financiar um terreno e a construção?

Então. Primeiro é preciso perguntar se você terá condições de pagar os dois. Se sim, tudo bem, mas fazer dois financiamentos a longo prazo é algo bastante comprometedor e precisa ser muito bem avaliado. Por outro lado é necessário levar em conta que os bancos consideram que o valor da prestação de um financiamento não pode exceder 30% da sua renda e neste caso teria de ser dos dois financiamentos. Então, sua renda teria de ser bem alta.